Tous les montants sont exprimés en dollars canadiens, sauf indication contraire.

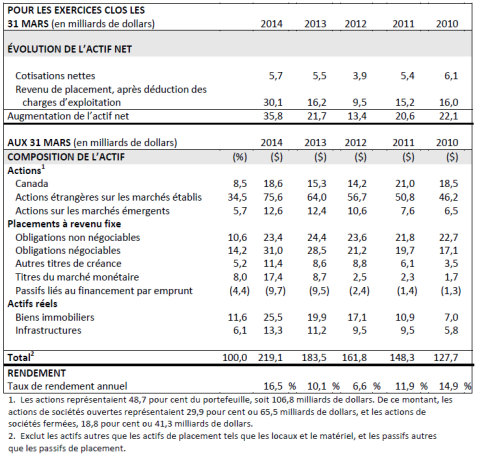

Augmentation annuelle de 35,8 milliards de dollars

TORONTO, ONTARIO (le 23 mai 2014) : La caisse du RPC a clôturé l’exercice le 31 mars 2014 avec un actif net de 219,1 milliards de dollars, comparativement à 183,3 milliards de dollars à la fin de l’exercice 2013. Cette augmentation de 35,8 milliards de dollars de l’actif pour l’exercice est attribuable à un revenu de placement net de 30,1 milliards de dollars, après déduction des charges d’exploitation, et à des cotisations nettes au RPC de 5,7 milliards de dollars. Le portefeuille a généré un rendement brut de 16,5 pour cent pour l’exercice 2014.

« Pour l’exercice considéré, toutes nos équipes de placement ont fourni des apports importants à la caisse du RPC, ce qui a généré le revenu de placement annuel le plus élevé de l’Office depuis sa création », a indiqué Mark Wiseman, président et chef de la direction. « Nous sommes satisfaits de ces résultats annuels, mais ce rendement à relativement court terme est beaucoup moins significatif que nos résultats à long terme, car les marchés financiers peuvent bouger brusquement dans une direction ou une autre sur des périodes plus courtes. Notre portefeuille extrêmement diversifié a pour objectif de produire des rendements à long terme au moyen de cycles volatiles ».

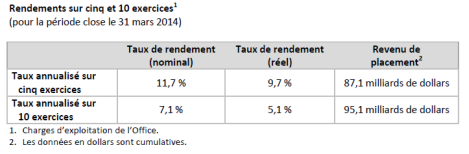

Au cours de la période des 10 derniers exercices, y compris l’exercice 2014, l’Office a contribué au revenu de placements net cumulatif de la caisse, après déduction des charges d’exploitation, à hauteur de 95,1 milliards de dollars, soit plus de 110 milliards de dollars depuis sa création.

« Tandis que les rendements des marchés boursiers à l’échelle mondiale ont fait grimper les résultats, tous nos programmes de gestion active ont généré d’importants gains annuels et ont consolidé notre position future », a ajouté M. Wiseman. « L’exercice a été très actif pour nos équipes qui ont tiré parti des avantages comparatifs de l’Office à l’échelle mondiale. Ils ont ajouté des placements qui sont adaptés à notre portefeuille durable, ils ont continué à diversifier la caisse et ils généreront une croissance à long terme. Pour ce qui est de l’avenir, nous avons aussi accru nos capacités afin d’avoir accès à des actifs, de les acquérir et de les gérer dans des marchés qui sont essentiels à notre stratégie au cours des prochaines décennies grâce à l’ouverture de bureaux à São Paulo et à New York. »

Viabilité à long terme

Dans le plus récent rapport triennal publié en décembre 2013, l’actuaire en chef du Canada a de nouveau confirmé qu’au 31 décembre 2012, le RPC demeurera viable, selon son taux de cotisation actuel de 9,9 pour cent, tout au long de la période de 75 ans visée dans ce rapport. Les prévisions de l’actuaire en chef reposent sur l’hypothèse selon laquelle la caisse atteindra un taux de rendement réel hypothétique de 4,0 pour cent, lequel tient compte de l’incidence de l’inflation. Le taux de rendement nominal annualisé sur 10 exercices de 7,1 pour cent, ou un rendement réel de 5,1 pour cent, enregistré par l’Office est supérieur à l’hypothèse prévue par l’actuaire en chef pour cette même période. Ces données sont présentées, après déduction des charges d’exploitation, conformément à l’approche utilisée par l’actuaire en chef.

Ce récent rapport de l’actuaire en chef prolonge également jusqu’à la fin de 2022 la période au cours de laquelle le montant des cotisations au RPC devrait excéder celui des prestations annuelles versées. Par la suite, une modeste partie du revenu de placement de l’Office devra servir au versement des prestations.

« Nous sommes satisfaits que nos rendements sur 10 ans dépassent l’hypothèse de l’actuaire en chef et nous demeurons persuadés que notre stratégie générera les rendements nécessaires pour permettre d’assurer la viabilité du RPC sur de longues périodes », a déclaré M. Wiseman. « Nous cherchons à atteindre un taux de rendement maximal tout en évitant des risques de perte indus, et nous continuons de mettre l’accent sur l’horizon de placement exceptionnellement long de l’Office tout comme sur notre discipline sans faille en matière de placement. »

Rendement par rapport aux indices de référence

L’Office évalue son rendement par rapport à un indice de référence fondé sur le marché, le portefeuille de référence du RPC, lequel représente un portefeuille de placements à gestion passive sur les marchés publics qui est raisonnablement susceptible de générer les rendements à long terme nécessaires pour assurer la viabilité du RPC, selon le taux de cotisation actuel.

À l’exercice 2014, le solide rendement total du portefeuille de la caisse du RPC de 16,5 pour cent correspondait étroitement à celui du portefeuille de référence du RPC, car la valeur ajoutée en dollars brute a dépassé le rendement du portefeuille de référence du RPC de 514 millions de dollars. Malgré le fort rendement du portefeuille de référence du RPC, nous avons surclassé l’indice de rendement en raison d’importants revenus et de gains sur évaluation découlant de nos actifs dans les marchés privés. Après déduction de toutes les charges d’exploitation, le rendement du portefeuille de placement correspondait essentiellement à celui du portefeuille de référence du RPC, ce qui a généré un rendement à valeur ajoutée négatif en dollars de 62 millions de dollars.

« Les résultats en valeur ajoutée en dollars reflètent un exercice au cours duquel les marchés boursiers ont réalisé des gains exceptionnels », a ajouté M. Wiseman. « Les actifs sur les marchés privés représentent maintenant une partie importante du portefeuille; nous prévoyons donc que le portefeuille de référence du RPC surclassera notre portefeuille de placement sur des périodes à plus courts termes lorsque le rendement des marchés publics est élevé, étant donné qu’il y a habituellement un écart d’évaluation entre les placements sur les marchés privés et ceux sur les marchés publics, puisqu’il n’existe aucun prix observable avant la vente. En outre, l’indice de référence établit une norme élevée. Nous sommes convaincus qu’à long terme, nos actifs sur les marchés privés surclasseront leurs équivalents sur les marchés publics au sein du portefeuille de référence du RPC. Par ailleurs, les actifs sur les marchés privés servent à diversifier notre portefeuille et à accroître la résilience pour ainsi en diminuer la volatilité au fil du temps. »

Compte tenu de notre horizon à long terme et de notre cadre redditionnel en ce qui a trait au risque et au rendement, nous suivons les rendements à valeur ajoutée accumulés depuis le 1er avril 2006, soit depuis la création du portefeuille de référence du RPC. La valeur ajoutée cumulative brute des huit derniers exercices a considérablement surclassé l’indice de référence totalisant 5,5 milliards de dollars. Le cumul des coûts liés à l’exploitation de l’Office sur cette période s’élève à 2,5 milliards de dollars, ce qui donne une valeur ajoutée nette en dollars de 3,0 milliards de dollars.

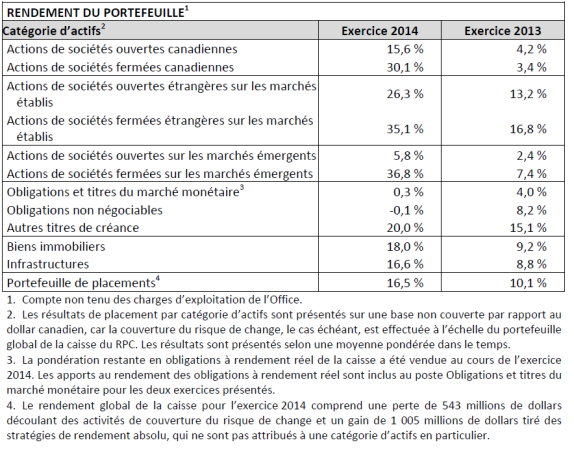

Rendement du portefeuille par catégorie d’actifs

Le rendement du portefeuille par catégorie d’actifs est présenté dans le tableau ci-après. Une analyse plus détaillée du rendement généré par chaque service de placement est présentée dans le rapport annuel de l’Office pour l’exercice 2014, accessible à l’adressee www.oirpc.ca.

Composition de l’actif

À la clôture de l’exercice 2014, l’actif net de la caisse était évalué à 219,1 milliards de dollars, soit une augmentation d’un exercice à l’autre de 35,8 milliards de dollars, après déduction des charges d’exploitation de 576 millions de dollars ou 29,3 points de base.

Nous avons poursuivi la diversification de notre portefeuille par caractéristiques de risque/rendement et par secteur géographique au cours de l’exercice 2014. Les actifs canadiens représentaient 31 pour cent du portefeuille et totalisaient 68,0 milliards de dollars. Les actifs étrangers représentaient 69 pour cent du portefeuille et totalisaient 151,1 milliards de dollars.

Faits saillants des activités de placement

À l’exercice 2014, l’Office a conclu 45 opérations de plus de 200 millions de dollars chacune, réparties dans 11 pays à travers le monde. Les faits saillants de l’exercice comprennent les éléments suivants :

Placements privés

· Conclusion d’une entente définitive visant l’acquisition de la totalité des actions ordinaires de Wilton Re Holdings Limited pour un montant de 1,8 milliard de dollars américains, conjointement avec la direction de Wilton Re. Wilton Re est un fournisseur de solutions d’assurance et de réassurance pour le marché américain de l’assurance vie.

· Conclusion d’un premier placement en infrastructures au Pérou grâce à l’acquisition d’une participation 36,8 pour cent dans Transportadora de Gas del Perú S.A. (TgP), le plus important transporteur de gaz naturel et de liquides de gaz naturel du Pérou, pour une contrepartie totale d’environ 807 millions de dollars américains.

· Conclusion de l’acquisition, conjointement avec Ares Management, du détaillant de luxe de premier plan Neiman Marcus Group LTD Inc., pour un prix d’achat de 6,0 milliards de dollars américains. L’Office et Ares détiennent une participation égale, les membres de la direction de la société conservant une participation minoritaire.

Placements sur les marchés publics

· Acquisition d’une participation de 15 pour cent dans ORPEA S.A., l’un des principaux fournisseurs européens de soins de longue durée, pour une contrepartie totale de 320,8 millions d’euros. Établie à Paris, ORPEA dispose d’un réseau unique d’établissements de soins de santé en France, en Belgique, en Espagne, en Italie et en Suisse.

· Placement privé de 170 millions de dollars pour une participation de 24 pour cent dans TORC Oil & Gas Ltd. TORC est un producteur de pétrole et de gaz établi à Calgary qui concentre ses activités sur les occasions liées au pétrole léger.

Placements immobiliers

· Formation d’une nouvelle coentreprise avec China Vanke Co., Ltd., le plus important promoteur immobilier résidentiel de la Chine, afin d’investir dans de nouveaux projets d’aménagement résidentiel dans des grandes villes à l’échelle du pays. Par l’entremise de cette coentreprise, l’Office investira au fil du temps 250 millions de dollars américains dans le marché résidentiel chinois. Pour démarrer la coentreprise, l’Office et Vanke investissent dans un projet situé à Qingdao, dans la province de Shangdong, en Chine.

· Nouveaux placements immobiliers en Inde :

o Formation d’une alliance stratégique avec Shapoorji Pallonji Group afin d’acheter des immeubles de bureaux stabilisés, conformes aux investissements directs étrangers, dans les grandes régions métropolitaines de l’Inde. L’Office sera propriétaire de 80 pour cent de la coentreprise, avec un engagement d’apport en capital initial de 200 millions de dollars américains.

o Conclusion d’une alliance stratégique avec Piramal Enterprises Limited (PEL) en vue de fournir du financement par emprunt structuré pour des projets résidentiels dans les principaux centres urbains de l’Inde. L’Office et PEL ont respectivement engagé un montant initial de 250 millions de dollars américains.

· Acquisition d’une participation de 27,6 pour cent dans Aliansce Shopping Centers S.A. pour un montant de 480 millions de dollars américains. Établie à Rio de Janeiro, Aliansce est l’une des principales sociétés immobilières du Brésil dont les activités sont axées sur la propriété, la gestion et l’aménagement de centres commerciaux couverts.

Rendements sur cinq et 10 exercices1

(pour la période close le 31 mars 2014)

À propos de l’Office d’investissement du régime de pensions du Canada

L’Office d’investissement du régime de pensions du Canada (l’Office) est un organisme de gestion de placements professionnel qui investit, pour le compte de 18 millions de cotisants et de bénéficiaires canadiens, les fonds dont le Régime de pensions du Canada (RPC) n’a pas besoin pour verser les prestations de retraite courantes. Afin de diversifier le portefeuille du RPC, l’Office investit dans des actions de sociétés ouvertes, des actions de sociétés fermées, des biens immobiliers, des infrastructures et des titres à revenu fixe. L’Office a son siège social à Toronto et compte des bureaux à Hong Kong, à Londres, à New York et à São Paulo. Sa gouvernance et sa gestion sont distinctes de celles du Régime de pensions du Canada. L’Office n’a pas de lien de dépendance avec les gouvernements. Au 31 mars 2014, la caisse du RPC totalisait 219,1 milliards de dollars. Pour obtenir de plus amples renseignements à propos de l’Office, veuillez consulter le site www.oirpc.ca.

Contenu de l'article

POUR PLUS D'INFORMATIONS, CONTACTEZ

Linda Sims

Directrice, Relations avec les médias

+1 416 868 8695

lsims@cppib.com